Elinkeinoelämän sähköverotuksen kehittämisen vaikutukset kansantalouteen

Tausta

Elinkeinoelämään kohdistuva sähkövero on Suomessa huomattavasti esimerkiksi naapurimaata Ruotsia kireämpää. Tätä kompensoidaan palauttamalla osa energiaverokertymästä tietyt ehdot täyttäville yrityksille. Järjestelyä on arvosteltu eri tahoilta, jättäähän se sähköveron edelleen kilpailijamaita korkeammaksi, eikä palautusjärjestelmä kompensoi korkeamman sähköveron vaikutuksia kaikille käyttäjille. On esitetty, että tästä leikkurista voitaisiin luopua, jos sähköveron taso samalla asetettaisiin EU:n minimitasolle, kuten Ruotsissakin. Alennus kompensoisi leikkurin poistamisen lisäkustannusta ja synnyttäisi kannusteen uudenlaisille investoinnille.

Tässä muistiossa arvioidaan, millaisia vaikutuksia tällaisella uudistuksella voisi olla, jos se synnyttäisi investointeja tietoverkkoja palveleviin konesaleihin ja lisäisi tietopalvelujen vientiä. Uudistusta kuvataan siten, että nykyinen energiaveron palautusjärjestelmä poistuisi sähkön osalta, ja sähköveron II-luokan vero laskettaisiin EU:n minimitasolle 0,5c/KWh. Valtiovarainministeriön arvion mukaan yrityksille palautetaan nykyään sähköveroja noin 170 miljoonan euron edestä. Palautusjärjestelmästä luopuminen tuottaisi siis vastaavan määrän lisätuloa, mutta se ei riittäisi täysin kompensoimaan sähköveron pienentyvää kertymää, jolloin valtiontalouteen syntyisi 20 – 30 miljoonan vaje. Tässä noudatetaan Valtiovarainministeriön arvion lähtökohtia ja keskitytään pidemmän tähtäimen vaikutuksiin kansantaloudessa ja valtiontaloudessa.

Menetelmä

Kansantaloudellisten vaikutusten arvioinnin pohjana on käytetty laskennallista tasapainomallia FINAGE (ent. VATTAGE)¹. Tällaista lähestymistapaa on käytetty jo pitkään kansantalouden pitkän aikavälin kehityksen arviointiin. Malli kuvaa talouden kehityksen taloudellisten toimijoiden päätöksistä seuraavina, taloudellisina toimina. FINAGE-mallin skenaariot ja niiden väliset kytkennät ulottuvat sekä vuosissa taaksepäin, että vuosissa eteenpäin. Talousteoria luo sen kehikon, jolla historiaa tulkitaan, kun taas historiasta kumpuavat taloudelliset trendit ja muun muassa ennakoitu väestönkasvu luovat ne raamit, joissa taloudelliset toimijat tekevät päätöksiään. Työn tarjontaa kuvataan tässä samaan tapaan kuin EU:n kestävyyslaskennassa, jossa tarjonta joustaa jonkin verran talouden kasvuedellytysten muuttuessa. Ennakointi perustuu siis useisiin skenaarioihin. Historiaskenaarioissa käytetään kansantalouden toteutuneita tietoja tilastoista yms. talouden trendien tunnistamiseen ja laskentamallin kalibroimiseen historian kanssa konsistentiksi. Tulevien vuosien skenaarioiden pohjalla ovat osaltaan historialliset trendit – muun muassa tuottavuuskasvun tai maailmanmarkkinoiden muutosten reunaehtojen kehitystä koskevat oletukset sekä tietyt, ennustettavat politiikkatoimet. Tässä tutkimuksessa käytetty perusskenaario nojaa Honkatukian, Kohlin ja Lehtomaan ja Lehmuksen (2018) tutkimukseen, jossa kansantalouden kasvun osalta lähivuosien kehitysarvio perustuu VM:n syksyn 2018 ennusteeseen, mutta pidemmällä aikavälillä toimialakehityksen taustalla ovat pitkän aikavälin tuottavuus- ja kysyntätrendit sekä julkisten menojen osalta etenkin väestöennuste. Perusskenaario on ollut perustana myös ilmastopolitiikan perusskenaariona käytetylle WEM-skenaariolle, joka käsittää muun muassa EU-maiden sopiman päästöjen rajoittamisen tavoitetason vuoteen 2030.

¹ http://www.taloustieteellinenyhdistys.fi/images/stories/kak/kak12009/kak12009honkatukia.pdf

Skenaariot

Tutkimuksessa arvioidaan kahta skenaariota, joilla kuvataan toisaalta sähköveron uudistamisen välittömiä vaikutuksia, toisaalta hahmotellaan niitä vaikutuksia, joita voisi syntyä uudistuksen myötä, kun Suomesta tulisi houkuttelevampi kohde muun muassa IT-investoinneille.

Skenaariot ovat:

- Sähköveron palautuksesta – leikkurista – luovutaan ja II-veroluokan sähkövero lasketaan EU:n minimitasolle vuonna 2020

- Sähköveron palautuksesta – leikkurista – luovutaan ja II-veroluokan sähkövero lasketaan EU:n minimitasolle vuonna 2020; Suomeen syntyy miljardin konesali-investointi, joka alkaa vuonna 2020 ja on valmis vuonna 2022, jolloin informaatiopalvelujen tuotanto kasvaa 10 prosentilla perusskenaarioon verrattuna ja suuntautuu pääosin näiden palvelujen vientiin

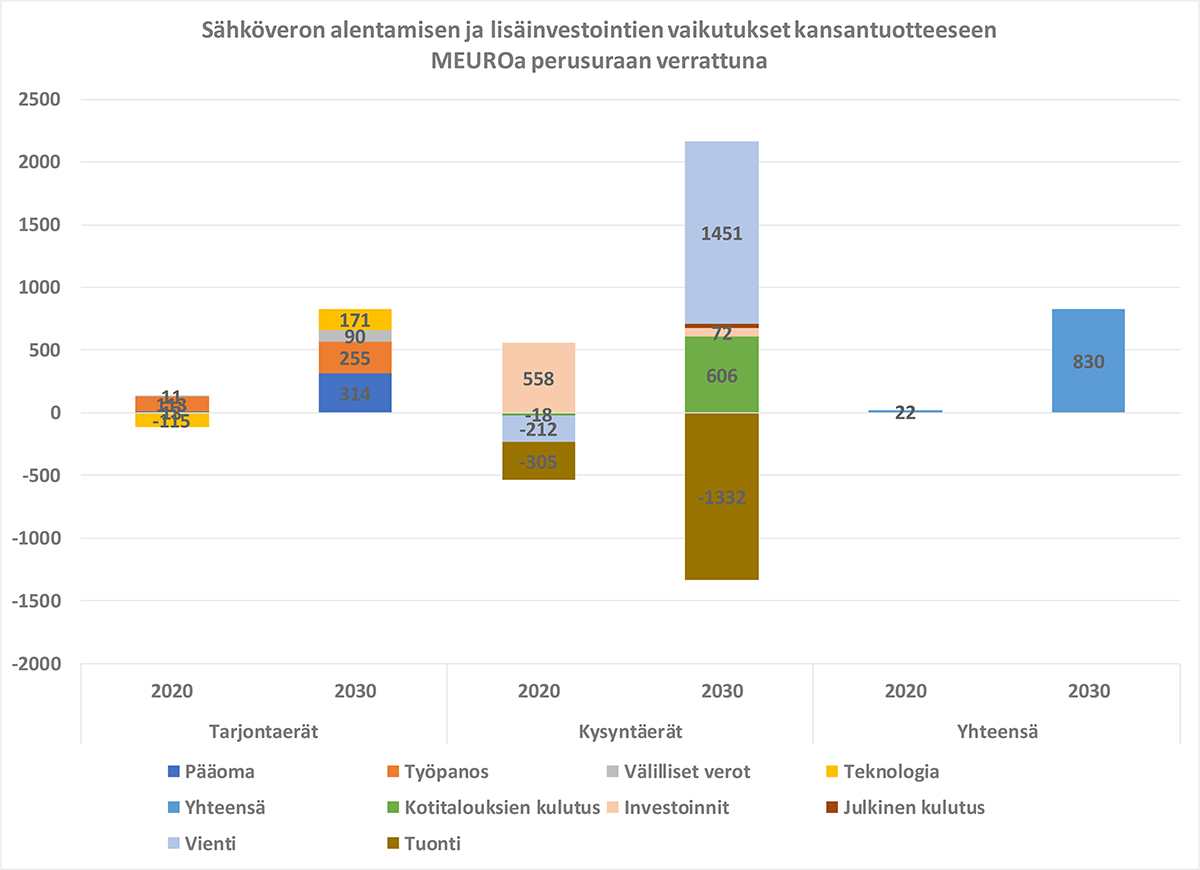

Kuvioon 1 on kuvattu vaikutuksia kansantuotteeseen skenaariossa 1. Kuvio esittää vaikutukset miljoonina euroina perusskenaarion vuoden 2030 kansantuotteeseen verrattuna.

Sähköveron lasku kohdentuu teollisuuteen suhteellisen laajalti ja synnyttää siksi lisäinvestointeja monilla toimialoilla. Kasvu suuntautuu kotimarkkinoita selvemmin vientiin, mutta kotimainen kulutuskin kasvaa. Tarjontaerien kautta tarkasteltuna verotuksen muutos aiheuttaa sopeutumistarvetta, joka näkyy lyhyellä aikavälillä lähinnä työpanoksen kautta syntyvänä lievänä lisäkasvuna. Pidemmällä aikavälillä skenaariossa 1 syntyy lievää lisäkasvua sekä työ- että pääomapanoksen kasvusta.

Kuvioon 2 on kuvattu vaikutukset kansantuotteeseen skenaariossa 2. Tässä skenaariossa 2020-luvun alkupuolella toteutuvaksi ajateltu suuri investointi synnyttää kysyntää investointia tukevalle toiminnalle, mutta tuotannon alettua se synnyttää informaatiopalvelujen viennin kasvun kautta kasvusysäyksen kotimaiselle kulutukselle ja koko kansantaloudelle. Kasvu suuntaa lisäresurssit perusuraan verrattuna suhteellisesti enemmän korkean tuottavuuden palveluiden tuotantoon, mikä näkyy teknologisen kehityksen tuottamana lisäkasvuna, mutta lisäkasvua syntyy työpanoksen kautta.

Kuvio 1

Kuvio 2

Kummassakin skenaariossa oletetaan, että työllisyysaste voi nousta perusskenaarioon verrattuna. Skenaariossa 1 työllisyys ei juuri muutu, mutta skenaariossa 2 syntyy uuden tuotannon myötä noin 1900 työpaikkaa vuoteen 2030 mennessä. Molemmissa skenaarioissa kotimaisen välituote- ja kulutuskysynnän kasvu suuntautuu pidemmällä tähtäimellä myös tuontiin, joka kasvaessaan pienentää hieman kansantuotetta. Kaikkiaan talouden lisäkasvua syntyy 2030 mennessä vajaan 100 miljoonan verran skenaariossa 1 ja reilun 800 miljoonan euron verran skenaariossa 2.

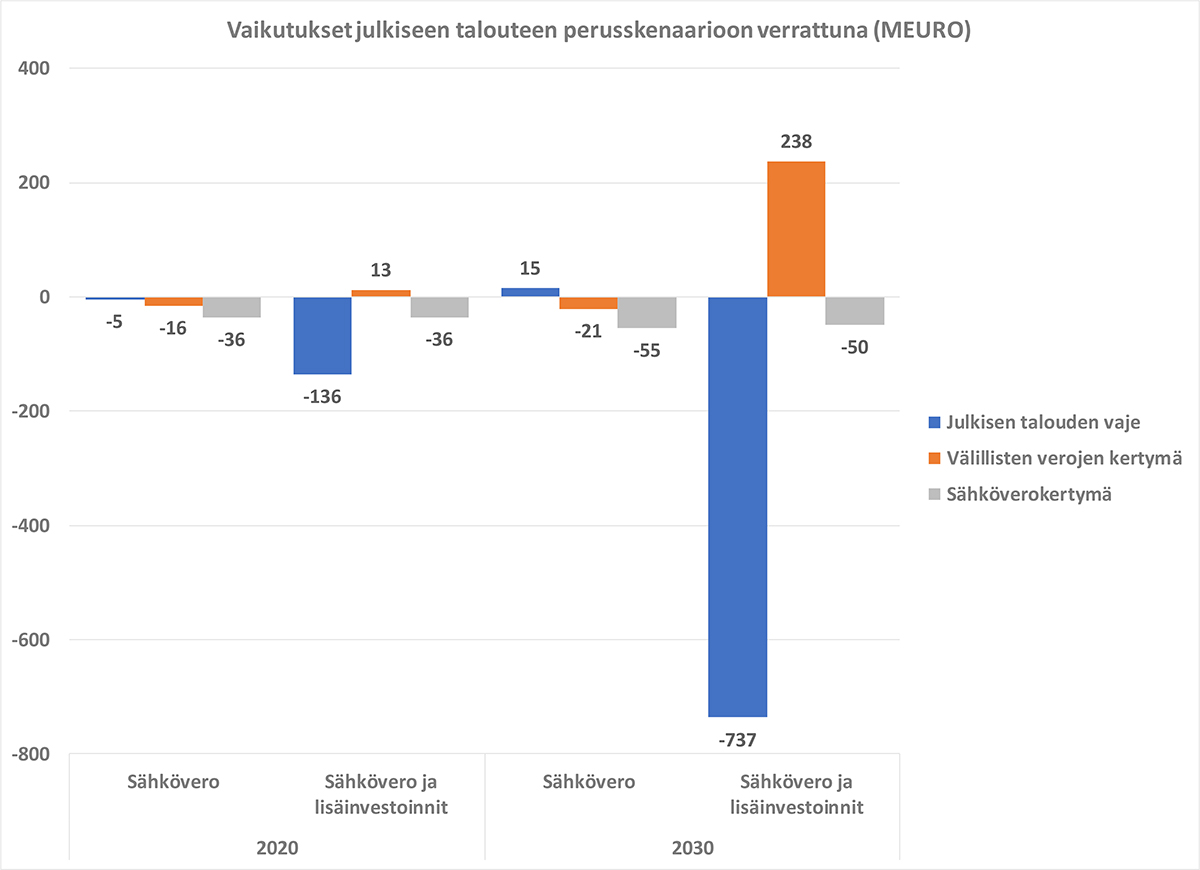

Kuvioon 3 on koottu vaikutukset valtion verotuloihin ja valtiontalouden vajeeseen. Sähköveron uudistaminen ja leikkureista luopuminen pienentää välillisten verojen kertymää vuonna 2020 noin 16 miljoonalla eurolle ja sähköverojen kertymää vajaalla 36 miljoonalla eurolla vuonna 2020, mutta julkisen talouden vaje pienenee noin viidellä miljoonalla eurolla, koska samaan aikaan tuloverokertymä kasvaa. Pidemmällä tähtäimellä tämä skenaario jää lievästi alijäämäiseksi. Skenaariossa 2 valtion muut verotulot – myös välillisistä veroista – kasvavat selvästi ja kompensoivat siksi täysin sähköveron laskun myötä menetetyt tulot valtion talouden alijäämän pienentyessä sekä lyhyellä että pitkällä aikavälillä. Vaikutus on lisäksi pidemmällä aikavälillä selvästi suurempi kuin lyhyellä.

Kuvio 3

Johtopäätökset

Tässä muistiossa on arvioitu sähköveron uudistamisen välittömiä vaikutuksia, jos se toteutettaisiin siten, että nykyisestä sähköveron palautuksesta – leikkurista – luovuttaisiin vuonna 2020. Lisäksi on arvioitu, millaisia vaikutuksia syntyisi sellaisista konesali-investoinneista, joiden on arvioitu voivan toteutua, jos Suomen sähköverotus olisi samalla tasolla naapurimaiden kanssa. Muistiossa arvioidaan, miten miljardin lisäinvestointi konesaleihin vaikuttaisi kansantalouteen, työllisyyteen ja valtion verotuloihin. Arvion mukaan sähköverouudistus suuntaisi talouden aktiviteettia työvoima- ja palveluvaltaisempaan suuntaan. Jos Suomeen syntyy uusia tietojenvälityksen investointeja, syntyy uudistuksen myötä myös merkittävää palveluvientiä. Tässä on oletettu, että uudistuksessa menetettäisiin hyödykeverokertymää, mutta valtiontalouden näkökulmasta uudistus näyttäisi kuta kuinkin tasapainottuvan synnyttäessään uutta toimintaa. Jos uudistus houkuttelee Suomeen investointeja, on selvää, että sen kustannukset valtiontaloudellekin tulevat kompensoiduksi.

Juha Honkatukia

Merit Economics

Lähteet

Energia- ja ilmastostrategian vaikutusarviot: Yhteenvetoraportti. Valtioneuvoston selvitys- ja tutkimustoiminnan julkaisusarja 21/2017.

Honkatukia, J., Kohl, J. ja Lehtomaa, J. (2018). Uutta, vanhaa ja sinivalkoista – Suomi 2040. VTT Technology 327. https://www.vtt.fi/inf/pdf/technology/2018/T327.pdf

Honkatukia, J., Lehmus, M. (2016): Suomen talous 2015 -2030: Laskelmia politiikkatoimien vaikutuksista. VATT tutkimuksia 183.